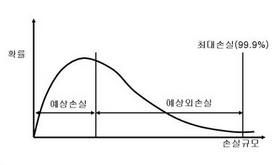

2021.05.26 - [정보 공유] - 금융 : BIS제도와 ROA성과지표 배제가 불러올 현상 안녕하세요 슬기로운 직장생활 블로그 운영자입니다^^ 이전글에서 제가 잘 설명 못했던, 부분이 있어서 보충합니다. 신용리스크를 만드는 개념은, VAR에서 출발합니다. VAR95% 손실이라고 하면, 손실 분포가 있을 때 손실이 이것보다 더 클 확률이 5%뿐인.. 그러니까 손실을 크기대로 줄 세웠을 때 상위 5%인 손실을 의미합니다. 신용리스크를 만들때는 99%의 손실에서 예상손실을 빼서 만듭니다. 예를 들어 100억 대출의 상위 99% 손실이 30억이고, 예상손실은 5억이라고 하면 30억-5억 원=25억 원이 신용리스크가 됩니다. 신용리스크는 은행의 자본으로 대비합니다. 그리고 예상손실부분은 대손충당금을 쌓아서 ..